友情链接:

* **放大收益:**杠杆资金放大投资收益,让投资者有机会获得更高的回报。

作 者

作 者新材料产业研究中心

]article_adlist-->

一

超导材料产业定义及分类

]article_adlist-->

]article_adlist-->01

超导材料概念及定义

超导现象是指材料在低于某一温度(这一温度称为超导转变温度Tc)时电阻变为零的现象,这种状态下,材料进入超导态,材料电阻突降为零,同时所有外磁场磁力线被排出材料外,材料同时出现零电阻态和完全抗磁性,具备这种特性的材料则被称为超导材料或者超导体。超导材料具有常规材料不具备的零电阻、完全抗磁性等宏观量子现象,是典型的量子材料,让相应设备展现出卓越的性能提升。根据其临界温度的特性可分为两种,分别是低温超导材料和高温超导材料。

]article_adlist-->02

超导材料产业链全景图

超导材料产业链由上游矿资源、中游超导材料和下游超导应用三部分组成。上游提供了原材料,主要包括钛、铌、钇、钡、铋、锶等金属矿产资源;中游负责超导材料的生产和研发,包括低温超导材料和高温超导材料,如NbTi和LBCO等;下游则是超导材料的应用,如超导电力、超导磁体、超导计算机等。整个产业链呈现出明显的层次结构和上下游关联,各个环节相互依存、相互促进,共同推动了超导材料产业的发展。

图1:超导材料产业链全景图

二

中国超导材料产业发展现状及特征

]article_adlist-->01

超导材料发展历程

1951-1986年

1951年,中国低温物理研究所的成立,标志着中国超导材料研究的起步。1965年,成功研制出中国首个强磁场超导磁体,实现了初期的阶段性成就。

1987-1999年

1987年,中国科学家发现了临界温度为90K(-185.15℃)的钇-钡-铜-氧高温超导体材料。1991年,国家超导实验室正式建成,是中国超导材料进一步发展的重要举措。

2000年至今

2000年,中国成功研制出百米长的主要用于输电电缆和医疗设备的铋系高温超导带材;次年,研制成功长度达340米的铋系高温超导线。2008年,发现了临界温度为-233.15℃的非传统超导材料。中国已成为少数几个能够产业化超导线材的国家之一,并持续深入探索“室温超导”领域,不断挑战温度极限。

]article_adlist-->02

产业规模及预测

2023年中国超导材料产业规模为49.8亿元,随着技术创新、市场需求和政策支持的共同作用,超导材料产业正处于一个快速发展的阶段,未来几年内将迎来爆发式增长,预计到2026年中国超导材料产业规模将达到139.2亿元,增长率达到50%以上。得益于超导材料在电力、医疗、交通等领域广泛的应用前景,这些领域对高性能超导材料需求的增加,超导材料的市场需求将持续扩大。

图2:2023-2026年中国超导材料产业规模与预测

]article_adlist-->

]article_adlist-->03

技术趋势分析

技术现状与趋势

目前低温超导带材价格较为低廉,但需要在昂贵的液氦环境下工作,应用于核磁共振成像、粒子加速器、核聚变等,商业化程度高。高温超导载流能力强,可以在普通的液氮环境中工作,第一代BSCCO部分原材料为银,成本难以下降,第二代YBCO带材价格下降、产品良率提升,推动高温超导技术产业化应用加速,新型铁基超导材料的发现也为行业带来了新的发展方向。

表1:实用化超导材料对比

中国产业化情况

中国在超导材料方面的研究起步较晚,但在部分研究方向上已位居世界领先水平;低温超导材料工艺已成熟,与国外无差距,但中国的市场份额较小;Y系高温超导带材处于国际先进水平,能够实现年产能大于1000公里的YBCO带材。此外,中国铁基超导体正处于研究阶段中,并且不断取得新的突破。

表2:全球超导材料实现量产企业数量

]article_adlist-->

]article_adlist-->04

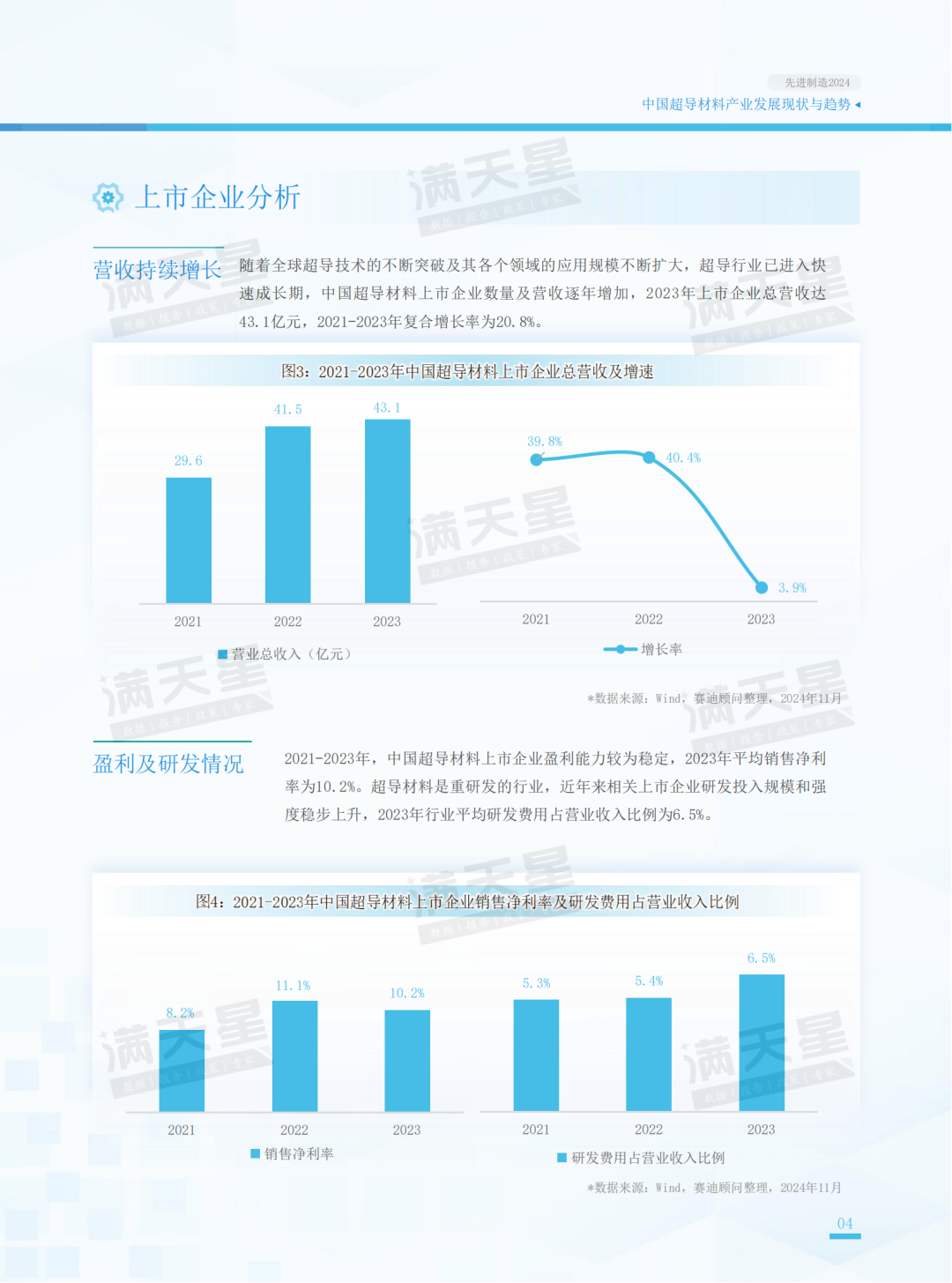

上市企业分析

营收持续增长

随着全球超导技术的不断突破及其各个领域的应用规模不断扩大,超导行业已进入快速成长期,中国超导材料上市企业数量及营收逐年增加,2023年上市企业总营收达43.1亿元,2021-2023年复合增长率为20.8%。

图3:2021-2023年中国超导材料上市企业总营收及增速

盈利及研发情况

2021-2023年,中国超导材料上市企业盈利能力较为稳定,2023年平均销售净利率为10.2%。超导材料是重研发的行业,近年来相关上市企业研发投入规模和强度稳步上升,2023年行业平均研发费用占营业收入比例为6.5%。

图4:2021-2023年中国超导材料上市企业销售净利率及研发费用占营业收入比例

]article_adlist-->

]article_adlist-->05

区域格局分析

产业规模分布

从区域分布来看,超导材料相关产业资源集中于江苏省、上海市以及陕西省等省市,总体上华东地区相关企业及研发机构分布较密集,形成了一定的集聚效应。2023年华东地区超导材料产业规模为21.1亿元,华北及中南地区分别为10.5亿元及9.3亿元。

图5:2023年中国超导材料产业规模区域分布格局

专利数量分布

近年来,中国在超导材料领域的研究进展与发达国家基本保持同步状态,专利数量逐年增加,在地域分布上,2020-2024年华东地区发明申请及授权发明数量大幅领先,华北及中南地区分列二三位。

图6:2020-2024年中国超导材料专利数量区域分布格局

三

超导材料产业发展趋势

]article_adlist-->01

超导材料发展趋势

低温超导应用场景拓展

中国的低温超导材料工艺已成熟,技术的进步使得超导磁体的磁场强度和稳定性得到显著提升。NbTi和Nb3Sn超导线材实现了商业化,NbTi超导线材由于其良好的机械性能和加工性能,以及相对较低的价格,已经在实践中获得了应用,未来低温超导材料将在下游领域,包括磁共振成像、粒子加速器、磁悬浮列车等得到更广泛的应用。

高温超导产业化能力提升

近年来,镁硼(MgB₂)、钇钡铜氧化物(YBCO)等高温超导材料在合成工艺和性能优化方面取得了重要进展。这将推动下游超导电缆和超导磁体的发展。目前中国高温超导材料大规模应用的瓶颈问题主要在于产品价格昂贵。未来随着技术成熟度不断提升,生产成本的降低,商业化进程将加速。

]article_adlist-->02

下游应用持续打开

医学成像

磁共振成像设备(MRI)设备,没有辐射、成像分辨率高,对肿瘤早期诊断有较高的临床价值。超导磁体作为核心部件,成本在1.5TMRI中占30%-40%,在3.0TMRI中占50%-60%。目前,中国MRI设备市场保有量持续增长,未来3.0T MRI设备的占比将进一步提高。需要超导体设备的设计和制造进一步优化,以提高其效率和稳定性。

超导电缆

高温超导材料的超导电缆导电能力是相同横截面铜线的200倍,且输电损耗接近于零。中国超导线缆已经在深圳和上海试点成功,正开启规模化应用。随着5G通信、大数据、云计算等技术的进一步发展,超导线缆可以有效解决地下走廊空间有限的问题。城市电网的升级将不断推动高温超导电缆的商业化。

可控核聚变

高温超导材料可助力获得更强磁场,推动可控核聚变装置小型化,并降低成本。中国大力发展商业化可控核聚变装置,中国已自主研制并建成世界第一个全超导托卡马克实验装置EAST(东方超环)。全球各国积极布局核聚变产业,将带动高性能超导磁体的研发,以提供更高的磁场强度。

]article_adlist-->

]article_adlist-->

>]article_adlist-->

>]article_adlist-->

]article_adlist-->

]article_adlist-->

更多行业案例及其特点,请扫描下方二维码关注“赛迪顾问”公众号,获取最新动态。

微信号:ccidconsulting

扫码关注我们公众号获取更多资讯

END

本公众号提供的内容用于个人学习、研究或欣赏,不可用于其他商业用途。如有关于作品内容、版权及其它问题,请及时在公众号留言。

如果获得转载授权配资炒股首选网站,请注明作者姓名和转载的出处,不修改文章的标题、文字、图片或者音视频,以免曲解原文意思。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

热点资讯